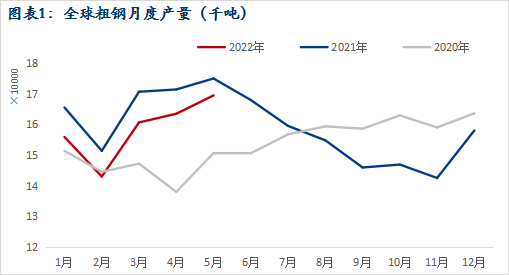

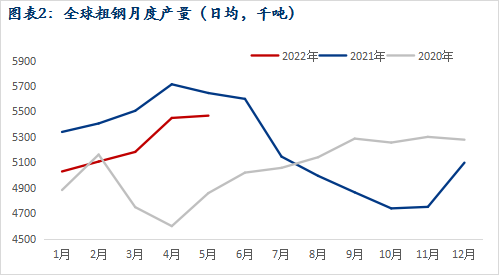

6 月 23 日の世界鉄鋼協会 (WSA) のデータによると、2022 年 5 月の世界の 60 の主要鉄鋼生産国の粗鋼生産量は 16,950 トンで、前月比 3.7% 増、前年比昨年5月は3.5%減。1月から5月までの累計世界粗鋼生産量は7億9240万トンで、昨年同期より5.09%減少した。チャート 1 とチャート 2 は、3 月の世界の粗鋼生産量の月次トレンドを示しています。

1 日の平均生産高に関しては、中国の前月比成長率は 4 月の 8.6% から 0.8% に大幅に縮小しました。アジア諸国の全体的な生産量は着実に増加しましたが、ヨーロッパの生産量は、前月比で減少したドイツを除いてわずかに増加しました。最大の減少国はトルコで、1 日の生産量は前月比で 7.7% 減少しました。

| グラフ表3:2022年5月全球TOP10生産钢国粗钢生産量(万吨) | ||||

| 国家 | 2021年4月 | 环比 | 同比 | |

| 1 | 中国 | 9661 | 4.1% | -3.5% |

| 2 | 印度 | 1062.4 | 3.0% | 17.3% |

| 3 | 日本 | 806.5 | 8.0% | -4.2% |

| 4 | 美国 | 717.8 | 3.3% | -2.6% |

| 5 | 俄罗斯 | 640 | 1.6% | -1.4% |

| 6 | 韩国 | 579.7 | 5.2% | -1.4% |

| 7 | 德国 | 324.2 | -2.5% | -11.4% |

| 8 | 土耳其 | 321.4 | -4.6% | -1.4% |

| 9 | 巴西 | 297.2 | 1.7% | -4.9% |

| 10 | 伊朗 | 230 | 3.4% | -17.6% |

| 全球 | 16948.3 | 3.7% | -3.5% | |

| 全球除中国 | 7287.3 | 3.1% | -3.5% | |

| 来源:worldsteel | ||||

| 図表4:2022年5月越全球TOP10生産钢国日均生産量(万吨) | ||||

| 国家 | 2021年5月 | 环比 | 同比 | |

| 1 | 中国 | 311.6 | 0.8% | -3.5% |

| 2 | 印度 | 34.3 | -0.3% | 17.3% |

| 3 | 日本 | 26.0 | 4.5% | -4.2% |

| 4 | 美国 | 23.2 | -0.1% | -2.6% |

| 5 | 俄罗斯 | 20.6 | -1.7% | -1.4% |

| 6 | 韩国 | 18.7 | 1.8% | -1.4% |

| 7 | 德国 | 10.5 | -5.6% | -11.4% |

| 8 | 土耳其 | 10.4 | -7.7% | -1.4% |

| 9 | 巴西 | 9.6 | -1.6% | -4.9% |

| 10 | 伊朗 | 7.4 | 0.0% | -17.6% |

| 全球 | 546.7 | 0.3% | -3.5% | |

| 全球除中国 | 235.1 | -0.2% | -3.5% | |

| 来源:worldsteel | ||||

5 月の中国の粗鋼生産量は引き続き年間最高を記録し、1 日平均 311 万 6500 トンに達しましたが、前年比では 3.5% 減少しました。1 月から 5 月までの中国の粗鋼生産量は 4 億 3,565 万トンに達し、前年比 8.7% 減少しました。中国統計局の数値は4億3502万トン。中国の各省市の粗鋼生産量は、「統計局:最初の5か月の全国の各省市の粗鋼生産量が発表され、河北省は12.11%減少した」を参照しています。6月に入って国内鋼材価格が急落し、長短工程ともに減産幅が拡大。Mysteelの調査によると、製鉄所での広範囲にわたる損失により、6月15日から21日までの期間に、合計21の高炉が検査を受け、11の電気炉が検査を受け、14の連系線が検査を受けました。詳細は「6月23日 全国製鉄所の減産・保全情報のまとめ」をご参照ください。

インドの粗鋼生産量は 4 月に大幅に減少し、1 日平均生産量は 5 月も引き続き減少しました。しかし、1月から5月までの累計生産量は、前年同期比9%増の4754万トン。2月下旬にロシアとウクライナの紛争が勃発した後、インドはヨーロッパのフラット製品の需要を補う主要な代替国としてすぐに機能しました.この好況は、インドの鉄鋼会社の増産意欲を後押ししましたが、その後、地方政府はインフレを抑制し、輸出を抑制する関税政策を採用する必要が生じました。.インドの鉄鋼メーカーは、合金を追加し、国内販売価格を引き下げてヨーロッパでの市場シェアを維持することにより、輸出を維持するのに苦労していますが、これは必然的に、国内需要が低迷しているため、鉄鋼メーカーの生産ペースのさらなる低下につながります。

5 月の EU 27 カ国の粗鋼生産量は 1292 万 3000 トンで、1 日平均生産量は 43 万 1000 トンで、前月比 2.57% 増加しました。しかし、EUで最も重要な粗鋼生産国であるドイツの粗鋼の1日平均生産量は、5月に前月比で5.6%減少しましたが、イタリア、フランス、ポーランドなど多くのヨーロッパ諸国の粗鋼生産量は減少しました。 、オーストリアとベルギーはわずかな回復を示しました。ドイツのトレーダーは 4 月に大量の在庫を蓄積したため、5 月と 6 月は在庫調整の段階にあり、下流の需要は芳しくなく、市場の供給過剰が一般的でした。ドイツの主要な長尺製品生産者である Badische Stahlwerke と Lech Stahlwerke は、エネルギーコストが高いため、年間 100 万トンの電気アーク炉の生産を停止すると 4 月末に発表しました。6 月には、フランスのダンケルクにある ArcelorMittal の 120 万 t/a 高炉の閉鎖や、ドイツの Eisenhutenstadt プラントの高炉の閉鎖など、ヨーロッパのより多くの大規模な製鉄所がコストの問題により減産を選択しました。鉄鋼会社は、今年の第 3 四半期と第 2 四半期の長期契約を 6 月末までに完了する予定であり、6 月のヨーロッパの鉄鋼生産量は 5 月に比べて減少する可能性があります。

1 月から 5 月までのウクライナの粗鋼生産量は 424 万トンで、前年比で 52.8% 減少しました。5 月の出力はわずかに上昇しましたが、範囲は狭かったです。また、銑鉄生産量は53.5%減の415万トン。これにより、ウクライナの粗鋼生産量は、昨年の 13 位から世界 18 位に減少しました。ロシアとウクライナの紛争以前は、鉄鋼業がウクライナの最大の輸出収入源でした。現在、ウクライナ東部の製鉄所の生産能力は損なわれており、短期的な生産回復の望みはほとんどありません。6 月には、aporizhstal、ArcelorMittal kryvyi RIH など、いくつかの主要な工場が再び操業を開始しました。ただし、比較的単一の製品であるため、一部の製品はまだ輸入する必要があります。粗鋼生産量は 6 月も引き続き増加し、増加率は 5 月よりも大きくなると予想されます。

ロシアとウクライナの間の継続的な紛争は、ロシアの鉄鋼生産のペースに影響を与えておらず、4 月と 5 月の粗鋼生産量は安定しています。5月のロシアの粗鋼生産量は640万トンで、前月比1.6%増加し、日平均生産量は前月比1.7%減少した。実際、ロシアは輸出戦略を調整し、アジア市場の急落を主導したが、総輸出量は依然としてある程度の影響を受けた。ロシア最大の鉄鋼会社の 1 つである nlmk のスポークスマンは、2022 年には鉄鋼輸出が 23% 減少すると予想されていると述べています。これは、アジアでの販売、特に完成鋼の販売には他の障害があるためです。したがって、将来的には、半製品の輸出販売は主に国内需要の減少を遅らせるために使用され、鉄鋼生産は現在のレベルを維持して国内企業の正常な動作を安定させるために努力します。

川下鉄鋼の需要不足とインフレ率の高さから、米国は5月に利上げサイクルに入ったが、鉄鋼の生産性は依然として高い水準にある。粗鋼生産量は前月比3.3%増の717.8万トン、日平均生産量は前月比0.1%微減。現在、週の稼働率は依然として80%以上の高水準にあり、6月の全体的なレベルは昨年の同時期よりもさらに高いが、その鋼材価格は同時期に比べてほぼ半分になっている去年。その主な理由は、米国の鉄鋼企業が依然として世界の他の国の製鉄所よりも高い利益水準を享受しており、コイルの廃棄物の差が 700 米ドル/トンを超えているためです。したがって、短期的には、アメリカの製鉄所の減産意欲はそれほど高くないでしょう。

5 月、トルコの粗鋼生産量は世界で最も減少し、1 日平均生産量は前月比 7.7% 減少して 104,000 トンになりました。4 月には、トルコのねじ廃棄物の差異は増加し続けたが、5 月初旬には急激な縮小を経験し、電気アーク炉が支配するトルコの鉄鋼生産者の生産熱意をある程度抑制した。6 月には、トルコの鉄スクラップの価格が大幅に下落し続け、再びねじスクラップのギャップが開いた。しかし、世界の鉄鋼価格は継続的に下落しており、市場のセンチメントはやや悲観的であり、トルコの工場は生産量をわずかに増やす可能性がありますが、範囲はそれほど大きくありません.

投稿時間: 2022 年 6 月 28 日